我国火锅发展历史悠久,经历数千年,派系众多,其中川渝火锅对现代火锅的发展和文化的塑造影响深远。从行业发展看,火锅目前是餐饮细分品类中市占率第一,2017年达13.7%,火锅行业的规模也维持稳定增长。由于火锅具备食品安全度可控、口味适应度较强,易于标准化等特点,近两年在规模和区域方面扩张较快,但目前市场竞争格局总体分散,CR5仅超5%,目前的客单价水平也主要是以80元以下的大众火锅为主。但火锅行业具备盈利能力和经营指标较好,翻台率较高,布局场景广泛,针对消费者群体宽度较宽,白领人群和高学历人群逐渐增多等特点,反映其具有较强的消费者适应性和扩张性,未来赛道发展潜力较大。

火锅产业链主要分上游、中游和下游,上游主要涉及原材料供应和供应链的管控,其中火锅企业对于供应链的管控能力和议价能力是关键,火锅龙头企业分别采取通过掌控关联公司来掌控供应链以及设立多层级的全国配送中心,统一管理等方式加强供应链管控,提升效率;中游主要包括火锅底料和调味料市场,这也是火锅的核心竞争力之一,过往底料和调味料主要在堂食中呈现,随着火锅产品的标准化,火锅底料和调味料逐渐发展成为标准化产品,作为单品也可借助火锅品牌进行销售,目前我国复合调味料市场空间广阔,渗透率较低,未来火锅料和中式复合底料空间较大;火锅下游则主要针对终端门店的战略、管理、营销等。门店管理、员工激励等因素往往决定门店服务质量和吸引力,营销模式也不断推陈出新,内容营销快速崛起,好的管理和营销战略可以为火锅企业带来巨大的客流粘性。

火锅行业下游主要为终端门店的管理及战略,而从龙头火锅企业的发展中,可看出门店管理和运营模式是火锅企业成功的关键。海底捞(06862)和呷哺呷哺(00520)均采取直营店的模式保证管理的统一性,海底捞凭借扁平化的管理机制,抱团小组及师徒制的门店管理模式,良好的员工激励制度,锻造了自身优质的、可标准化的服务,成为重要护城河;新时期火锅的营销方式也逐渐多元化,凭借内容营销和线上线下配合的精准营销,可以为新式品牌带来巨大的流量效应;随着火锅文化的演变,新式火锅文化开始出现,通过对比分析火锅文化对于消费者的吸引力,传统火锅文化中社交属性强、口味及底料调料独特、菜品丰富多样仍是吸引消费者的核心因素,结合了传统火锅文化优势的新式火锅预计有较大空间。

我国火锅文化的历史源远流长,普遍认为火锅起源于东汉末年或三国时期,距今已有近2000年的历史,最早的火锅是铜鼎的形式,类似于现在铜火锅的前身。火锅餐饮的特点主要为用沸水加以配料煮制食物,这种烹调方法一直得以延续下来。在各个朝代的传承和改进后,宋朝开始出现关于火锅的记载。清朝时,火锅已经成为御膳中不可或缺的部分,也是深受宫廷喜爱的餐饮形式,这也使得火锅无论在所用器具、食材处理手段、食材丰富程度、营养程度和文化内涵的角度都得到极大的提高,也进一步为火锅的发展和普及奠定了基础。

川渝火锅具有代表意义。现代火锅的发展主要以成都和重庆两地引领,两地的火锅也逐渐演化出各自的特色。火锅味道的精髓主要在于锅底和调料,而其中锅底又至关重要。重庆火锅更多使用牛油,不倾向于使用大料提味,但口感总体上突出麻和辣,较火爆;成都火锅更倾向使用清油,倾向使用大料提味,口感相对于重庆火锅的火辣要略有缓和,也有自身独特的特色。由于火锅在全国范围内具备受欢迎的基础,越来越多重庆和成都的火锅开始走连锁化道路,成为全国知名品牌,如成都的皇城老妈、谭鱼头、小龙坎,重庆的刘一手、朝天门,以及四川简阳著名的海底捞等。在向全国扩散的过程中,火锅企业也对火锅的口味进行了较多的改良以使得其适宜大众的口味,火锅底料和火锅蘸料也成为火锅粉丝最热衷的东西,随着生产技术的进步,这些也被逐渐做成标准化产品进行售卖。

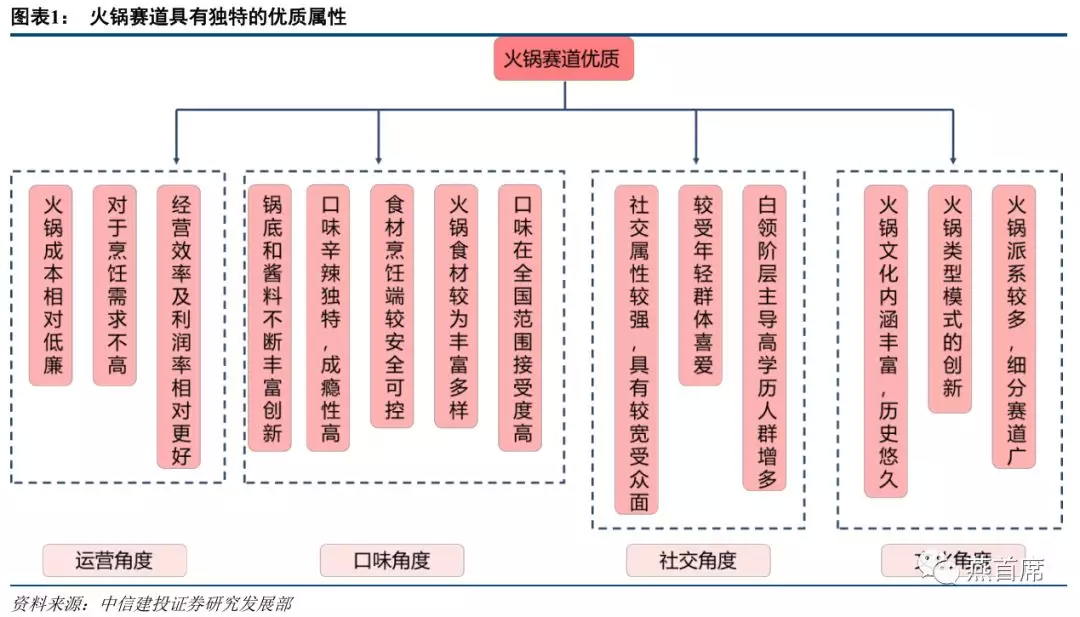

在火锅必点的菜品中,排在前几位的多是毛肚、肥牛、肥羊、牛肉丸、虾滑、鸭血、海鲜等菜品,可见在此种较为独特的餐饮形式中,餐饮的口味更加趋于一致性,爆款产品的口味对于消费者的吸引力比较接近。也反映出火锅在全国范围内具有易于被接受,口味趋同等一致性特点,利于区域扩张。

我国火锅派系众多。从火锅大的派系来分类,我国的火锅又可分为北派火锅,包括老北京火锅、羊蝎子火锅等;川系火锅,包括四川和重庆火锅;粤系火锅,以豆捞、海鲜、潮汕牛肉等为特征;云贵系火锅;江浙系火锅,包括一品锅、三鲜火锅等。北派和南派火锅在口味和特征上也差别明显,北派火锅汤底多为清汤、骨汤或鲜汤为主,蘸料多为麻酱等酱料,采用传统铜锅的形式,而南派火锅则更多无辣不欢,调味料和食材均非常丰富,如今各种火锅风格也在快速融合。

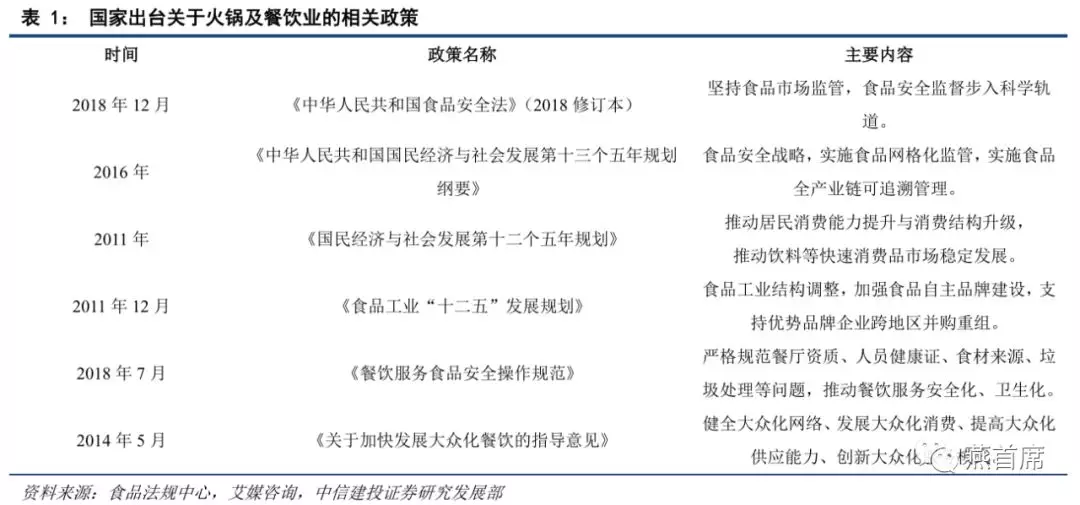

食品安全成为餐饮政策的重要关注点。国家对于餐饮行业的很多政策都有提及火锅市场,对于餐饮食品安全也非常重视,火锅行业曾经也出过较多食品安全的丑闻和问题,未来食品安全将成为火锅行业以及整个餐饮业的重中之重。

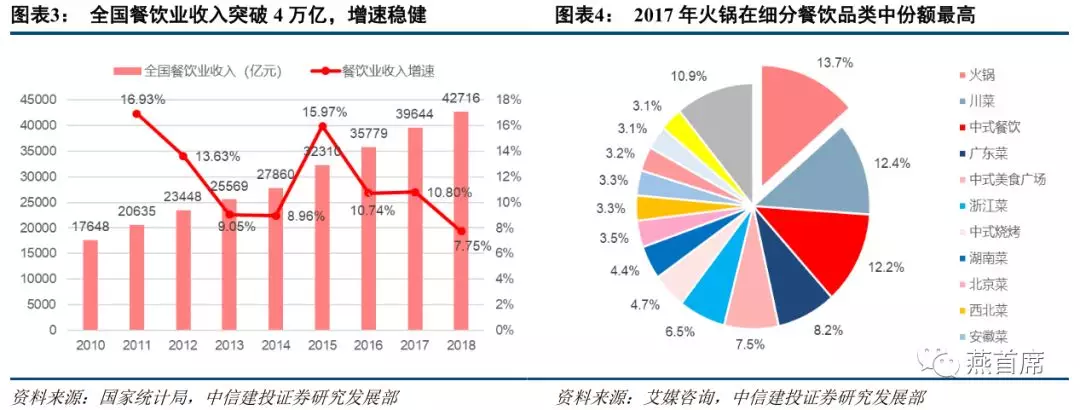

火锅是餐饮行业中最宽赛道。我国的餐饮市场规模2018年末已突破4万亿元,其中火锅市场规模达到4800亿元,占比仍维持10%以上,是所有细分菜系和餐饮品类中占比最高的,即火锅是目前餐饮行业中最宽的赛道。近两年,全国餐饮市场规模仍保持约10%左右的增长,火锅市场也保持较高的增速,近年来平均增速较总体餐饮市场发展较快,2011-2017年火锅工业销售产值CAGR约为14%,发展态势健康。

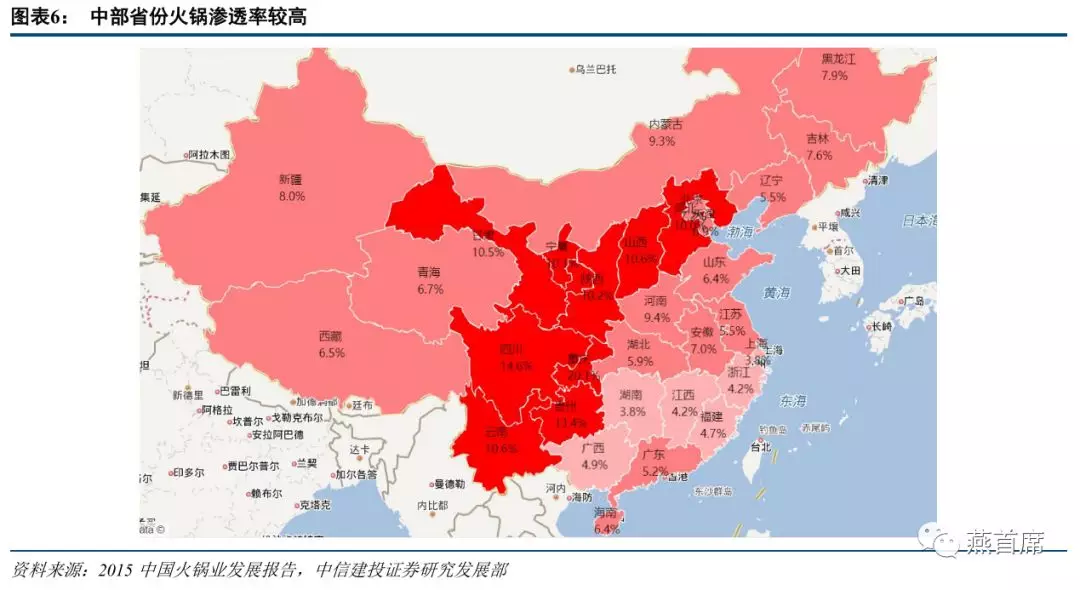

从布局范围看,火锅在我国各地均具有较强的受欢迎度,具备全国扩张的基础。其中尤以中部省份的火锅渗透率最高,其中川渝为代表的火锅文化享誉全国,此外,云贵高原、甘肃、宁夏、陕西、山西、河北等地的火锅渗透率也非常高,火锅文化盛行。火锅在全国范围内具备广泛的群众基础,为其快速扩张和成为餐饮行业中最具备发展潜力的赛道提供了坚实基础。

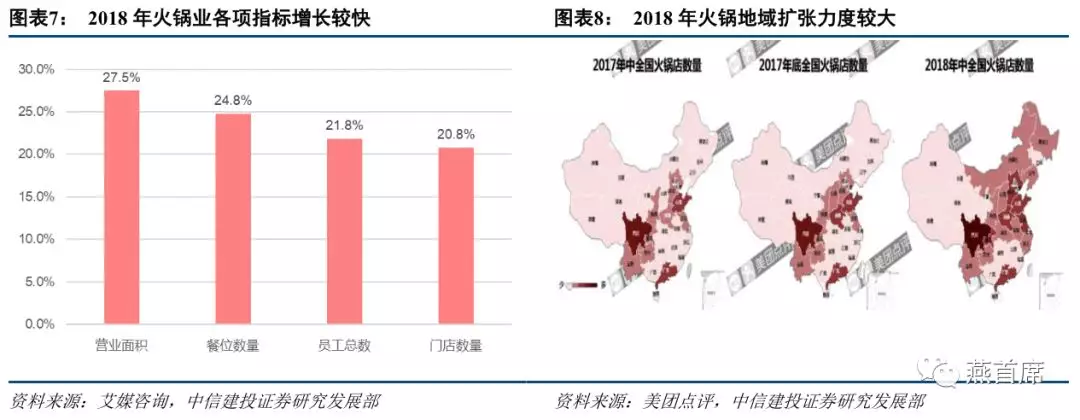

近年来火锅规模发展快,地域扩张快。2018年,火锅经营面积、餐位数量、员工总数以及门店数量的增长均在20%以上,其中营业面积大增27.5%。从火锅店布局来看,2017年下半年和2018年上半年火锅门店经历了快速扩张和门店范围的迅速扩大,明显增加了中部省份、内蒙古及东北地区的门店数量,这也与火锅店渠道下沉的趋势有直接的关联,中部及北方二三四线城市门店数量快速增加,并预测未来增长的空间仍非常广阔,火锅半年内在地域上的迅速扩张,一方面继续印证火锅较好的群众基础和可扩张性,另一方面也反映出近两年以火锅巨头为代表的火锅企业已开启快速扩张和渠道下沉的战略。

火锅市场竞争格局极其分散,集中度较低。根据2017年的数据,火锅市场排名第一的海底捞,市占率尚不到3%,CR5仅5.3%,市场集中度非常低。其竞争格局类似于餐饮行业整体市场,市场空间巨大,竞争者众多,龙头所受到的挑战也非常大,为应对后续竞争者渠道下沉和快速扩张的战略,龙头必须在战略上保持跟进,也更多采取增加开店数和加速渠道下沉的经营方式。

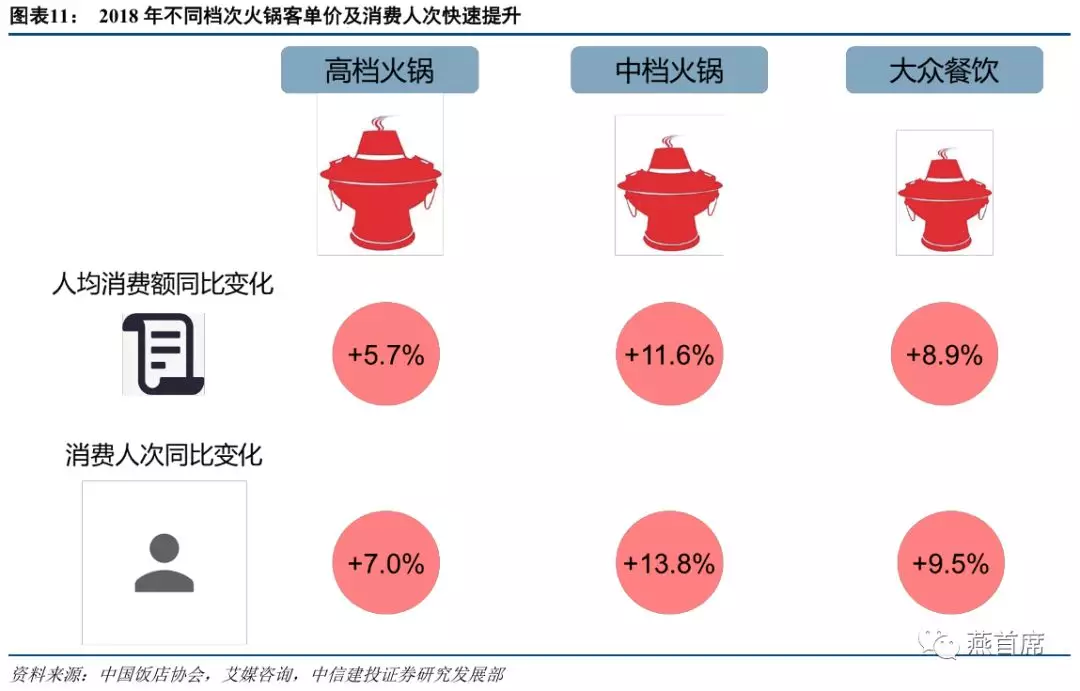

从客单价和消费人次变化看,2018年均出现不同程度的提升。其中,中档火锅的人均消费额及消费人次分别同比增长11.6%和13.8%,大众餐饮人均消费额及消费人次也同比增长接近10%。从消费能力看,目前中档及大众火锅仍为受众最广的火锅形式,中档火锅呈现快速崛起的势头,随着渠道下沉趋势的进一步推进,中档火锅在近两年的扩张中相对具有更加广阔的市场。随着三四线及以下城市的消费能力逐渐提升,未来高档火锅也将迎来高速增长。

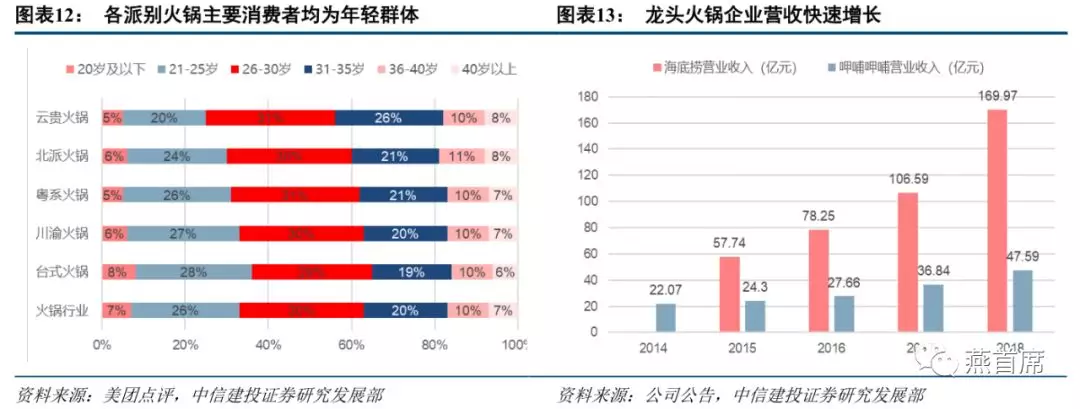

火锅社交属性强、口味好等突出特征使其广受欢迎。从2017年各菜系的市场占比看,火锅和川菜占据前两位,印证麻辣口味在全国较多地区具有较为广阔的市场。另外,火锅的一些突出特征也使其得以在全国范围内受到欢迎。例如就餐气氛热烈,社交属性较强,人工成本占比相对较低,淡化烹调易于标准化,口味独特成瘾性强等。根据美团大数据,20-40岁之间的火锅消费用户占比近90%,年轻化趋势非常明显。其中北派和粤系火锅30岁以上占比略高于其他,传统川式火锅深受年轻群体的喜爱。虽然火锅行业目前集中度较低,但随着渠道下沉趋势的确立以及火锅品牌及IP的效应增强,近两年火锅龙头的营收规模取得快速的提升。

细分赛道中传统火锅与休闲小火锅定位区别明显。火锅赛道当中又包含不同的细分赛道,从用餐的时间和用餐体验文化的角度,目前又主要可分为传统火锅和以休闲小火锅代表的新式火锅,其中休闲小火锅的代表主要以呷哺呷哺为首,通过对比传统火锅和休闲火锅在经营特点、运营能力等方面的特点,发现休闲火锅相对客单价较低、SKU数目较精简、布局场景限制不多、定位偏大众餐饮,并且传统的休闲火锅具有偏快餐的属性,用餐时间相对较短,且因为其“一人一锅”模式更多结合了快餐文化的特点,使其社交属性相对较弱。通过对比可发现,休闲火锅与传统火锅间的区别较大,休闲火锅的快餐文化基本较难以继承火锅的优势属。